ESG: Ratings, Pflichten und Finanzierung

Mit dem Inkrafttreten der EPBD-Novelle im Mai 2024 gewinnen Klimaschutz und Nachhaltigkeit für Unternehmen immer mehr an wirtschaftlicher Relevanz.

Mit dem Inkrafttreten der EPBD-Novelle im Mai 2024 gewinnen Klimaschutz und Nachhaltigkeit für Unternehmen immer mehr an wirtschaftlicher Relevanz. Wer den Wertverlust seiner Immobilien stoppen will, muss jetzt in ökologische Maßnahmen investieren und so die ESG-Bewertung steigern. Dieser Beitrag erklärt, welche gesetzlichen Nachhaltigkeitspflichten bestehen und wie sich der ESG-Score verbessern lässt.

- CSR, ESG, EU-Taxonomie und EPBD: Begriffserklärung rund um Nachhaltigkeit im Unternehmen

- Welche ESG-Ratings bzw. ESG-Klassen gibt es?

- Wie verbessert man das ESG-Rating für Gebäude?

- Welchen Einfluss hat Energieeffizienz auf den Immobilienwert?

- ESG-Finanzierung: Welche Maßnahmen sind umlagefähig?

- Kostenlose Einsparanalyse anfordern

|

Das Wichtigste auf einen Blick

|

CSR, ESG, EU-Taxonomie und EPBD: Begriffserklärung rund um Nachhaltigkeit im Unternehmen

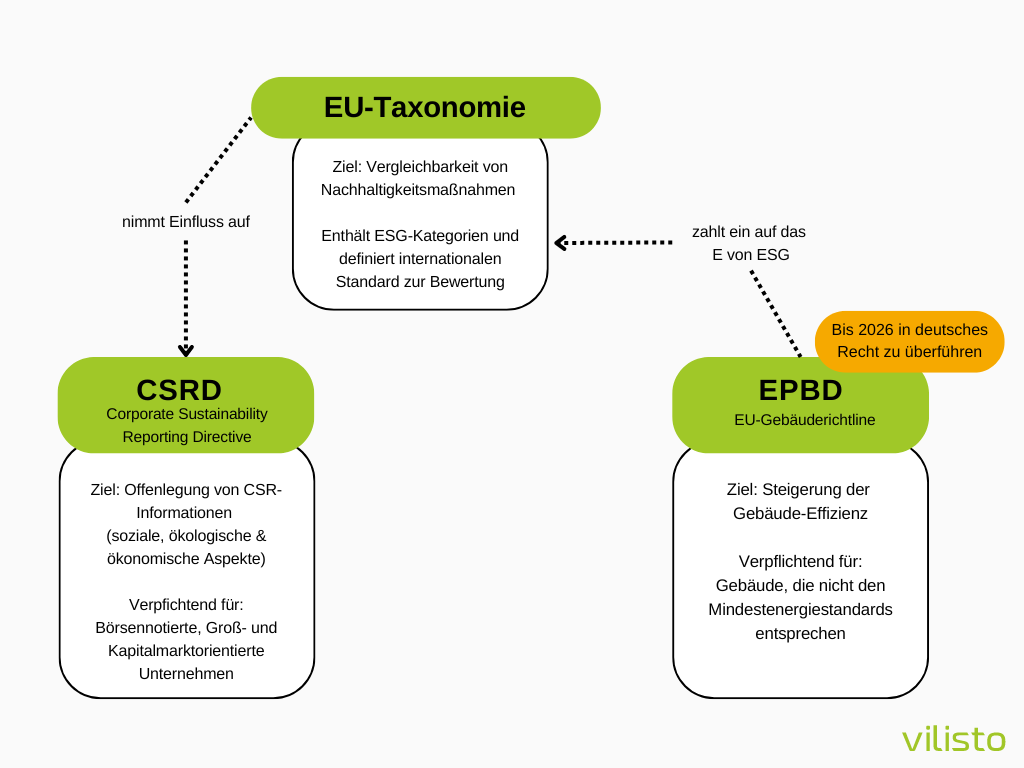

Die EU-Taxonomie und die Corporate Sustainability Reporting Directive (CSRD) sind Bausteine, um Nachhaltigkeit und Klimaschutz als Unternehmensziele zu verankern und Maßnahmen vergleichbar zu machen.

Corporate Social Responsibility (CSR) ist die „Verantwortung von Unternehmen für ihre Auswirkungen auf die Gesellschaft“ und meint damit soziale, ökologische und ökonomische Aspekte. Die Umsetzung ist zwar jedem Unternehmen selbst überlassen und somit freiwillig, allerdings unterliegen einige Unternehmen einer CSR-Berichtspflicht (gemäß CSRD). Mit der CSRD wird die bisherige „nichtfinanzielle Erklärung“ (§ 289b HGB) in „Nachhaltigkeitsberichterstattung“ umbenannt. Ab wann die CSR-Berichtspflicht gilt, hängt von der Art des Unternehmens ab.

Gemäß EU-Taxonomie-Verordnung müssen folgende Unternehmen über ihre CSR-Maßnahmen berichten:

| Ab dem Geschäftsjahr 2024 | Unternehmen, die bereits der Non-Financial Reporting Directive (NFRD) unterliegen. Das sind Unternehmen im öffentlichen Interesse mit mehr als 500 Mitarbeitenden. |

| Ab dem Geschäftsjahr 2025 | Alle anderen bilanzrechtlich großen Unternehmen (vgl. § 267 HGB). |

| Ab dem Geschäftsjahr 2026 | Kapitalmarktorientierte kleine und mittlere Unternehmen (Aufschub bis 2028 möglich). |

| Ab dem Geschäftsjahr 2028 | Unternehmen aus Drittländern mit relevantem EU-Bezug (Nettoumsatz von über 150 Millionen Euro in der EU sowie mindestens einem Tochterunternehmen oder einer Zweigniederlassung in der EU und bestimmte Schwellenwerte überschreiten). |

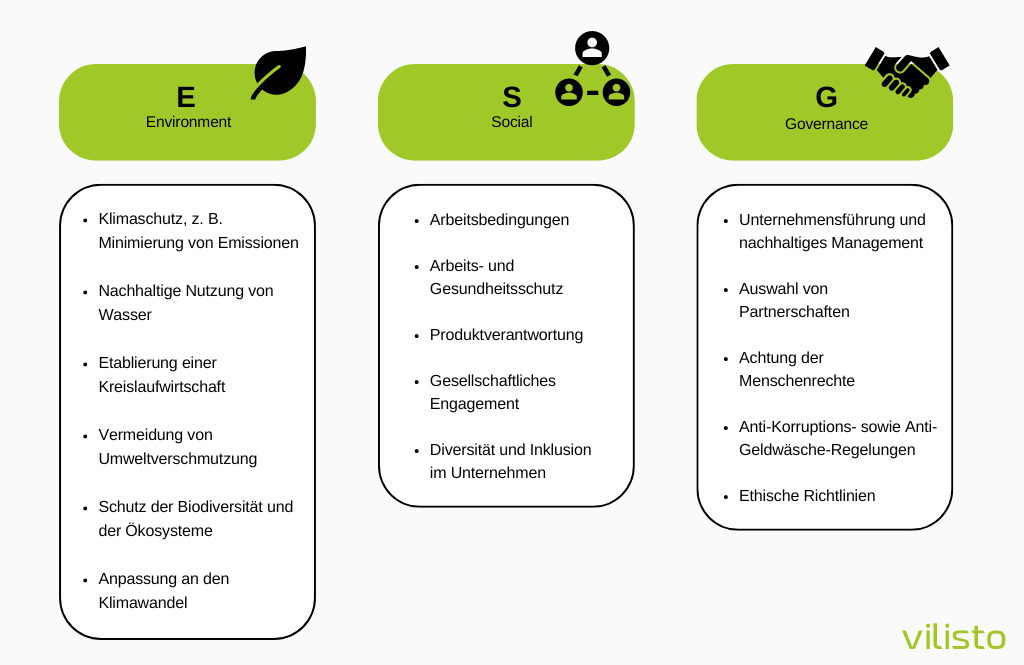

Damit Nachhaltigkeitsbemühungen vergleichbar sind, gibt die EU-Taxonomie ein Bewertungssystem für nachhaltige wirtschaftliche Aktivitäten vor. Dieses Klassifizierungssystem lässt sich in drei Kategorien gliedern: Umwelt (E), Sozial (S) und Governance (G). Kurz: ESG. Durch die in der Taxonomie festgelegten Ziele und Rahmen lässt sich so objektiv beurteilen, wann ein Unternehmen umweltfreundlich wirtschaftet und damit langfristige, nachhaltige Renditen erzielt.

Im Zusammenhang mit dem E der ESG-Kriterien ist auch die EU-Gebäuderichtlinie bzw. Energy Performance of Buildings Directive (EPBD) zu nennen. Diese legt Nachhaltigkeitsziele speziell für den Gebäudesektor fest und zahlt somit auch auf Vorgaben aus der EU-Taxonomie ein. Zwar ist die EPBD älter als die EU-Verordnung – sie existiert bereits seit 2002 –, sie trat aber erst am 28.05.2024 in Kraft und muss bis 2026 in nationales Recht umgesetzt werden, damit sie ihre Wirkung entfalten kann.

Das übergeordnete Ziel der EPBD ist, durch Verbesserung der Energieeffizienz bis 2050 einen klimaneutralen Gebäudebestand in Europa zu erreichen. So legt sie beispielsweise über Mindestenergiestandards (MEPS) für die energetisch am schlechtesten aufgestellten Gebäude („Worst Performing Building“, WPB) eine Sanierungspflicht für Nichtwohngebäude fest.

Auch das Energieeffizienzgesetz spielt in diesem Kontext eine Rolle für Immobilieneigentümer*innen und -verwaltungen. Mehr zum EnEfG lesen Sie hier: Energieeffizienzgesetz: Ziele, Maßnahmen und Grenzen

Ein zusätzlicher Anreiz für die Steigerung der Energieeffizienz unabhängig von den ESG-Vorgaben: Die Energiekosten machen einen großen Anteil der Betriebskosten einer Immobilie aus und sind somit auch ein direkter Wirtschaftsfaktor. Zudem bestätigen Studien, dass effiziente Gewerbeimmobilien höhere Mietpreise und Verkaufspreise erreichen. Eine Büroimmobilie verliert beispielsweise 0,16 Euro pro Quadratmeter Miete mit jeder absteigenden Energieeffizienzklasse (vgl. Analyse von Wüest Partner 2024).

| Zwei Rechenbeispiele:

Für eine Immobilie mit Energieeffizienzklasse A können pro Quadratmeter 1,12 Euro mehr Miete erzielt werden als für eine Immobilie mit Energieeffizienzklasse H. Geht es um den Verkauf, können zwischen Immobilien der Effizienzklasse A und H sogar mehr als 600 Euro pro Quadratmeter liegen (das entspricht 90 Euro weniger pro schlechterer Energieeffizienzklasse). |

Jetzt kostenlos & unverbindlich Energie-Einsparpotenzial Ihrer Immobilien errechnen lassen

Welche ESG-Ratings bzw. ESG-Klassen gibt es?

Die Vergabe von ESG-Ratings erfolgt über Rating-Agenturen und beruht zumeist auf den Nachhaltigkeitsberichten der bewerteten Unternehmen. Aktuell gibt es ca. 30 bis 40 ESG-Rating-Agenturen, die ihre jeweils eigenen Vorgehensweisen und Labels bzw. Klassen haben. Das bedeutet, ESG-Ratings können unterschiedlich aussehen.

Bei Morgan Stanley Capital International (MSCI) gibt es beispielsweise drei Klassen: Ganz oben stehen die „Leader“, die mit den ESG-Klassifizierungen AAA und AA sehr gute bzw. gute Umsetzungen der ESG-Richtlinien bescheinigt bekommen. Die zweite Einstufungsklasse heißt „Average“ (deutsch: Durchschnitt) mit den Klassifizierungen A, BBB und BB – sie erfüllen zwar ESG-Bestimmungen, aber nicht im hohen Maße. Die dritte Kategorie heißt „Laggard“ (deutsch: Nachzügler) mit Bewertungen zwischen B und CCC – sie erfüllen die ESG-Kriterien kaum bzw. nicht.

Das Bewertungssystem der Agentur Institutional Shareholder Services (ISS) verfährt ähnlich und bietet neun verschiedene Klassifizierungen von A+ bis D-. Bei diesen beiden Anbietern ist folglich eine A-Klassifizierung erstrebenswert. Bei der ESG-Rating-Agentur Sustainalytics wird hingegen nach fünf Risiko-Kategorien unterschieden: Erstens „Negligible“ (geringstes Risiko), zweitens „Low“ (niedrig), drittens „Medium“ (mittel), viertens „High“ (hoch), fünftens „Severe“ (höchstes Risiko). Hier gilt: Je niedriger das ESG-Rating, desto niedriger das Risiko finanzieller Einbußen aufgrund nicht erfüllter ESG-Anforderungen. In diesem Ratingsystem ist folglich ein niedriges Ranking erstrebenswert.

Neben diesen Rating-Agenturen existiert zudem die Initiative ECORE (kurz für ESG Circle of Real Estate). Dessen Mitglieder haben einen Scoring-Standard entwickelt, um die Nachhaltigkeit in Immobilienportfolios transparent, messbar und vergleichbar zu machen (zum Fragenkatalog) diese Bewertung werden neben den ESG-Kriterien auch andere einschlägige Regularien, Gesetze und Verordnungen (beispielsweise die Taxonomie-Kriterien des EU Action Plan on Sustainable Finance und die Ziele des Pariser Klimaschutzabkommens) sowie absolvierte Zertifizierungen einbezogen. Der ermittelte Score-Wert wird auf einer Skala von null bis 100 Punkten dargestellt, wobei eine hohe Punktzahl erstrebenswert ist.

Wie verbessert man das ESG-Rating für Gebäude?

Der Zustand der unternehmenseigenen bzw. unternehmensgenutzten Gebäude hat einen maßgeblichen Einfluss auf den ESG-Score: Drei von vier Bestandsgebäude in Deutschland sind ineffizient. Das heißt, sie verbrauchen mehr Energie als nötig. Dadurch müssen nicht nur zu hohe Energiekosten gezahlt werden, sondern es werden auch viel mehr CO2-Emissionen erzeugt, als für den Bedarf notwendig wäre. Dies kann sich negativ auf das ESG-Rating von Unternehmen auswirken.

Besonders wichtig sind ESG-konforme Gebäude für Immobilienverwaltungen und -investor*innen, die zunehmend nach ihrem Klimaschutzbeitrag beurteilt werden. Gebäude, die nicht energieeffizient sind und keine erneuerbaren Energiequellen nutzen, haben es bereits jetzt schwerer, Mieter*innen zu gewinnen oder ihre Assets zu veräußern.

Um den Wertbestand von Immobilien zu sichern, muss folglich der Energieverbrauch reduziert werden, sodass die CO2-Emissionen sinken und eine Umstellung auf erneuerbare Energiequellen möglich wird.

Damit Gebäude optimal betrieben werden und die gesetzlichen Nachhaltigkeitspflichten erfüllen, bedarf es, je nach Größe des Portfolios, eine*n ESG-Manager*in, der oder die ein ESG-Konzept bzw. einen Dekarbonisierungspfad erstellt.

Dabei sind die Erhebung und Nutzung von verlässlichen Daten essenziell wichtig. Nur durch sie lassen sich Einsparpotenziale identifizieren, indem sie Schwachstellen im Gebäudebetrieb aufdecken. Mit einem ganzheitlichen digitalen Wärmemanagement lassen sich beispielsweise in Echtzeit Energieverbrauch und Energieeinsparungen messen und visualisieren. Optimierungspotenziale werden automatisiert über KI-gestützte Algorithmen gesteuert, können aber zusätzlich auch via einer Online-Plattform manuell an die Thermostate übermittelt und umgesetzt werden. Für ein holistisches digitales Wärmemanagement werden lediglich intelligente Thermostate sowie digitalisierte Wärmemengenzähler und die spezielle vilisto-Software benötigt. Letztere verarbeitet alle Daten, visualisiert und interpretiert sie – und reduziert so mithilfe der Thermostate den Energieverbrauch im Gebäude um bis zu 32 Prozent. Über den integrierten Verbrauchs- und Einsparungsmonitor werden diese Einsparungen unmittelbar sichtbar, sodass sie sich als verlässliche Daten für den Nachhaltigkeitsbericht nutzen lassen. Die so generierten Datenpunkte nehmen somit unmittelbaren Einfluss auf das ESG-Rating und ermöglichen zugleich eine schnelle Übersicht von Aufwand vs. Nutzen einer ESG-Maßnahme.

Welchen Einfluss hat Energieeffizienz auf den Immobilienwert?

Immobilien lassen sich in verschiedene Energieeffizienzklassen einteilen (ähnlich wie Kühlschränke von A bis G und grün bis rot). Aktuell gibt es lediglich für Wohngebäude einheitliche Effizienzklassen – abzulesen im Energieausweis. Nichtwohngebäude werden derzeit noch in EPC-Klassen (Energy Performance Certificate) eingeteilt oder können durch Verbrauchs- bzw. Bedarfsausweise, die ebenfalls eine grobe Kategorisierung darstellen, eingeordnet werden. Einheitlich wird die Energieeffizienzbewertung für Nichtwohngebäude erst mit der Anfang 2024 beschlossenen Novelle der EPBD.

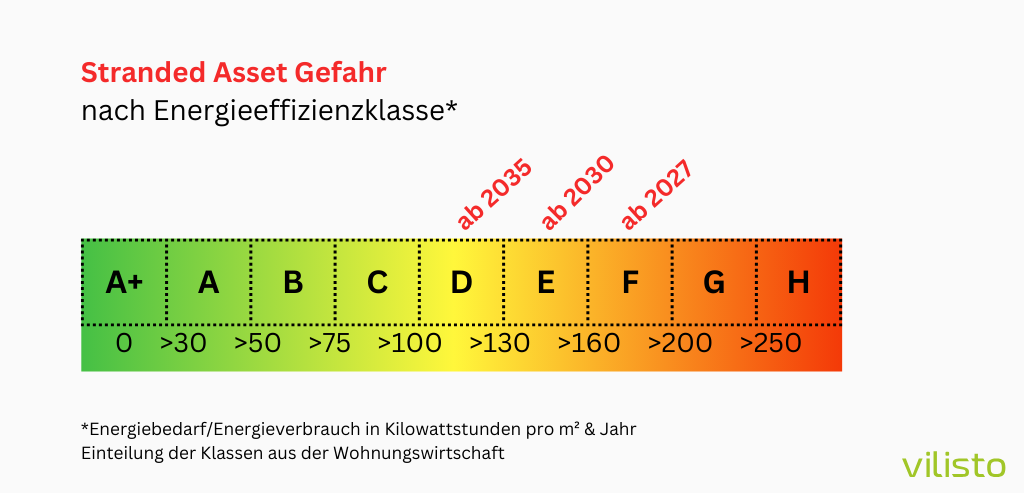

Spätestens bis Mitte 2026 muss es demnach in Deutschland einen genormten Bewertungsmaßstab von Immobilien im Nichtwohngebäudesektor geben. Liegt dieser vor, haben die schlechtesten 16 Prozent jedoch nur bis 2027 Zeit, ihre Gebäude auf einen in der EPBD festgelegten Mindestenergiestandard (MEPS) zu heben. Daher ist es ratsam, bereits jetzt die Energieeffizienz zu steigern, um ein besseres Ranking zu begünstigen.

Expert*innen gehen davon aus, dass der Immobilienwert abhängig von der Energieeffizienzklasse schon jetzt Jahr für Jahr sinkt. Das bedeutet, immer mehr Gebäude können in den kommenden Monaten und Jahren weder neu vermietet noch verkauft werden. Eine akute Stranded Asset-Gefahr besteht

-

- ab 2027 für Gebäude mit der Energieeffizienzklasse F, G und H,

- ab 2030 für Gebäude mit der Energieeffizienzklasse E und

- ab 2035 für Gebäude mit der Energieeffizienzklasse D.

ESG-Finanzierung: Welche Maßnahmen sind umlagefähig?

Bei Investitionen in Energieeffizienzmaßnahmen kann es in einem Mietverhältnis zum sogenannten ‚Nutzer-Investor-Dilemma‘ kommen – nämlich dann, wenn Immobilien kalt vermietet werden. Da in diesem Fall die Kosten für die Heizenergie von den Mieter*innen getragen werden, profitieren diese von Einsparungen und nicht die Vermieter*innen, die die Investition getätigt haben. Damit die Käufer*innen von Effizienzmaßnahmen einen Return on Investment (ROI) bzw. Kapitalrückfluss bekommen, können sie die Investitions- und Dienstleistungskosten aber häufig auf die Mietpartei(en) umlegen.

Die digitalen Thermostate von vilisto sind eine solche potenziell umlagefähige Klimaschutzinvestition. Folglich können unter gewissen Voraussetzungen alle Kosten für die Hardware, Serviceleistungen sowie für die Installation auf Mieter*innen umgelegt werden.

Einfach gestaltet sich dies, wenn in der Immobilie nur eine einzige Mietpartei untergebracht ist oder der Mietvertrag eine ‚grüne Klausel‘ enthält. Bei der ‚grünen Klausel’ bzw. „Green-Lease-Regelung“ handelt es sich um eine Vertragskomponente für Geschäftsraumverträge, die Investitionen, die dem Klimaschutz und dem Energiesparen dienen, pauschal umlagefähig macht. Aber auch bei Mietverträgen ohne eine solche Klausel sowie bei mehreren Mietparteien pro Gebäude gibt es Möglichkeiten, die Kosten für den Einsatz eines digitalen Wärmemanagements umzulegen. Sprechen Sie dazu direkt mit den Anbieter*innen von intelligenten Thermostaten und Wärmemanagement-Lösungen und lassen Sie sich individuell beraten.

Werden Geräte nicht gekauft, sondern gemietet, können auch diese Mietkosten einfach über die Nebenkostenabrechnung auf die Mietparteien umgelegt werden.

Kostenlose Einsparanalyse anfordern

Sie möchten Ihr ESG-Rating mit unserem digitalen Wärmemanagement verbessern? Gerne berechnen wir kostenlos und unverbindlich Ihr Einsparpotenzial. Dafür benötigen wir nur einige wenige Daten.